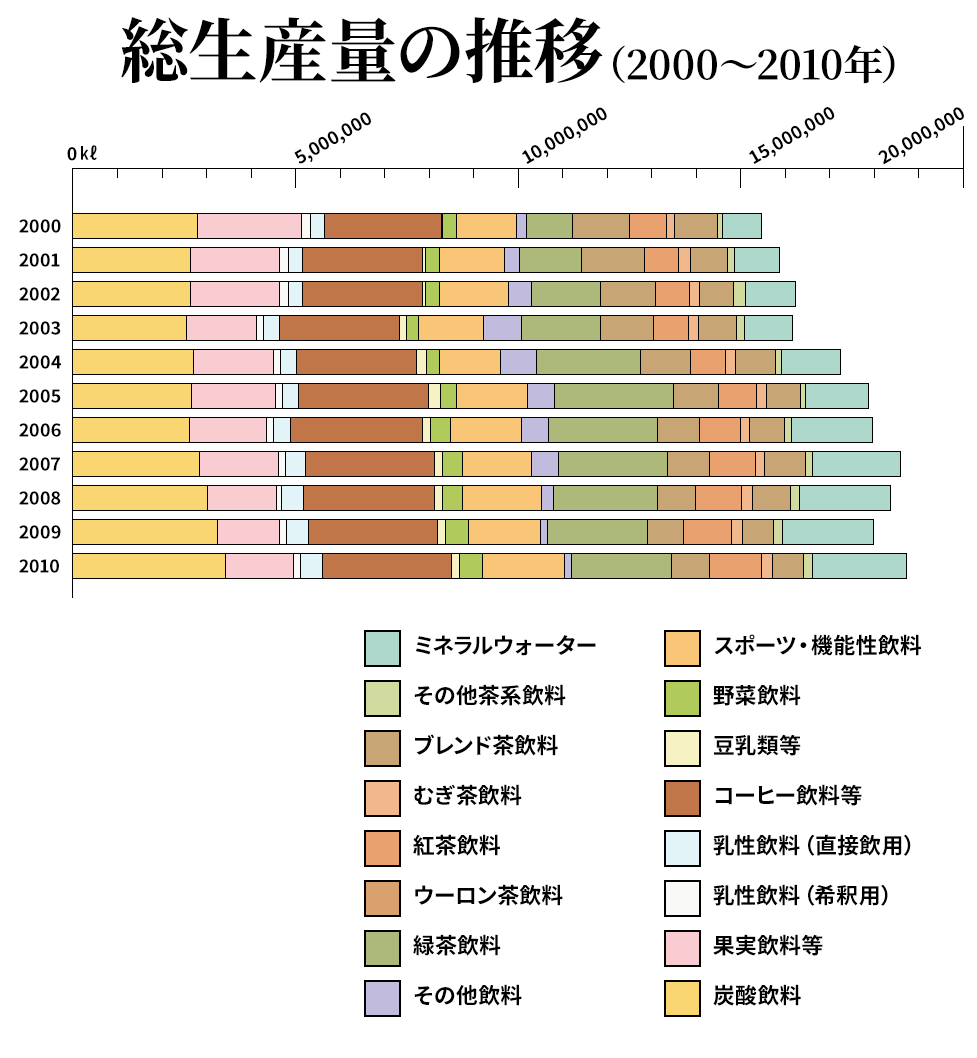

00年から10年の生産量を検証すると、実に20.5%も拡大しているが、生産者販売金額では4.5%増にとどまり、これら価格訴求を背景とした低価格化が常態化している。ここ3~4年で清涼飲料総市場は成長期から成熟期へと移行、伸びしろの少ない国内よりも市場性のある海外へ進出するケースが目立っている。本年3月の東日本大震災では、改めて清涼飲料がライフラインとして重要な役割を担っていることを知らしめた。「戦後の清涼飲料史」3回目は、厳しい市場環境の中で、商品を中心に、市場拡大を続けてきた軌跡を追った。

(清飲記者会・菊池美智世)

無糖茶飲料・ミネラルウォーターで急伸

環境に配慮した軽量化PETボトルが登場

2000年 水を買う時代が幕開け

99年末、ミネラルウォーターがY2K(コンピューター西暦2000年問題による停電対策)問題から家庭での備蓄が増え、特需となった。首位メーカーのサントリーでは、「南アルプスの天然水」(現在の「サントリー天然水(南アルプス)」が11月倍増、12月3倍の売れ行きを記録、2位のハウス食品も「六甲のおいしい水」が同期間、倍増となったのをはじめ、追随するメーカーも同様に売り上げを伸ばした。00年は反動から生産量は減少したが、Y2Kによる飲用体験が需要を促進。消費量は拡大基調となり、以降消費は右肩上がりの成長となった。生活水としての活用も進み、本格的に水を買う時代が幕開けした。

緑茶飲料が空前のブーム

商品面では、キリンビバレッジの緑茶飲料「生茶」が、初年度で2250万ケースを売り上げる大ヒットとなった。同品のヒットが市場を活性化し、他メーカーが販売する緑茶飲料も急激に拡大。好調に推移している無糖茶飲料の中でも、緑茶飲料市場は前年比52%増(生産量)と爆発的な拡大となり無糖茶飲料は清涼飲料市場の20%のシェアを占めるまでに拡大した。

翌01年には、本格的な緑茶戦争が勃発。飲料大手でも新ブランドが相次いで導入され、首位を走る伊藤園も「お~いお茶」のテレビCMを積極的に展開。緑茶飲料カテゴリーは茶系飲料の中でウーロン茶飲料を抜き、生産量ナンバーワンとなった。

またサントリーがカラダ・バランス飲料「ライフパートナーDAKARA」を新発売(初年度1500万ケースを販売)。「ポカリスエット」「アクエリアス」の巨大2ブランドで構成されていた機能性飲料市場へ、新コンセプトの〝排出〟という機能を付加し参入、第三のブランドとして認知された。さらに日本たばこ産業は、キーコーヒーとの共同展開ブランドとして「ルーツ」を缶コーヒーで発売、現在も同社の主力商品として積極展開が続いている。

2001年 ボトル缶が登場

01年の飲料業界では、ボトル缶容器が急速に拡大した。そのきっかけとなったのは、キリンビバレッジのウーロン茶「聞茶」である。陶器をイメージした艶のあるパッケージを採用し、年間販売量1300万ケースを販売するヒット商品となった。それまでPETボトルに押され、販売量を継続的に落としてきた缶容器だが、リキャップできる上に熱伝導率が高く冷えやすいボトル缶を多くのメーカーが採用、一大施風が沸き起こった。

PETボトルのシェアが5割超

ただ缶容器全体に占めるボトル缶の割合は小さく、缶全体を押し上げるまでには至らなかった。このため、同年にはPETボトルの清涼飲料全体に占める比率が遂に5割を超え(容量ベース)、清涼飲料容器の主役となった(51.0%、783万kl)。

PETボトルの拡大は、清涼飲料の消費拡大を促した半面、大容量容器を中心に、価格競争も激化させた。メーカー各社の収益は急速に悪化し、この傾向は現在も続いている。

この年の特徴的な出来事としては、サントリーが日本リーバと提携し、紅茶飲料「リプトン」の販売を開始。さらに「サントリー烏龍茶」(81年発売)が、新商品ラッシュの無糖茶飲料市場において、シェアトップとなった(前年比7%増の5700万ケース)。

2002年 HACCP導入が加速

02年、O157に代表される食中毒が多発したことを契機に、飲料業界でも安全・安心の品質管理の確立が急務となっていた。01年に清涼飲料業界初のHACCP(総合衛生管理製造過程承認制度)の承認工場が誕生し、翌年には業界全体でHACCPの導入が加速した。

容器面では、着色PETボトルの国内生産がこの年終了となり、業界のガイドラインで無色透明に統一、リサイクル性を高めた。

アミノ酸が脚光

新しいカテゴリーの商品として注目されたのがキリンビバレッジの「アミノサプリ」。アミノ酸を手軽に補給できることとおいしさが評価され幅広い層に浸透、アミノ酸ブームを起こすとともに、アミノ酸を日常飲料として広げた、飲料業界の草分けとなった。翌03年にはサントリーが燃焼系アミノ酸飲料「アミノ式」を発売、インパクトのある広告を展開した。大塚製薬も同年に「アミノバリュー」を投入、他社もアミノ酸飲料を発売して人気市場の一つとなった。

朝専用缶コーヒー

缶コーヒーでは、アサヒ飲料が顧客の飲用時間帯に注目し、朝専用の「ワンダ モーニングショット」を発売。缶コーヒーでは初めて、時間軸という切り口で商品を開発、マーケティングを行った。後に一般化した朝マーケティングの先駆けにもなった。また同年に発売された新規包材の広口ボトル缶を活かしたサントリーの「Gokuri グレープフルーツ」は、20~30代を中心にヒットした。

2003年 トクホのお茶ブームとミネラルウォーターの拡大

03年は、10年ぶりの冷夏となり全体の生産量は前年並にとどまったが、ミネラルウォーターやお茶などの無糖飲料は引き続き伸長した。

同年で一番特徴的なことは、特定保健用食品の茶系飲料への注目が高まったことだ。先駆者であるヤクルト本社の「蕃爽麗茶」(00年に特保表示)は、機能性を訴えることのできる唯一の茶系飲料として既に展開しており、これを追うカルピスも02年に「健茶王」を投入。これらが創出した市場に03年に花王が茶カテキンを豊富に含む「ヘルシア緑茶」を発売し、テレビCMの積極投入などから、〝トクホのお茶〟として急速に認知され、販売につながった。コンビニの大量陳列もヒットの要因となった。

無糖飲料市場を二分するミネラルウォーターも、引き続き好調で、輸入品の販売量が激増し、国産は大型PETボトルが大手量販店中心に販売量を伸ばした。輸入大型ブランドでは、販売者の変更もあり「ボルヴィック」をキリンビバレッジが、「ヴィッテル」と「コントレックス」をサントリーが同年から扱うようになった。

PETボトルの軽量化スタート

容器面で、環境配慮の視点が加わったのも03年あたりから。キリンビバレッジは「アルカリイオンの水」の2lPETボトルにおいて、従来の3分の2となる42gを達成した「ペコロジーボトル」を開発。業界に先駆けて軽量化するとともに、つぶしやすく、リサイクルしやすい点を訴求した。また、PETボトルの回収率も年々向上し、同年に5割を突破した。

また豆乳類が健康感の高さからブームとなり、前年比62.8%増となった。

2004年 緑茶市場活性化継続

04年に市場導入されたサントリー「伊右衛門」は、老舗の緑茶メーカーと協力した点が注目され、同社の積極展開も功を奏したことから、新商品の年間販売量としては過去最高の3420万ケースを記録した。

一方、トップの伊藤園は、消費者の嗜好トレンドを踏まえたラインアップ拡大を展開し、新たに「お~いお茶 濃い味」を発売。翌年以降から、他社からも同コンセプトの商品が発売されるなど、緑茶飲料の「濃い」系ブームのきっかけを作った。

「1日」を切り口にした野菜飲料

飲みにくい飲料の代表格であった野菜飲料は、1日に必要な野菜を一本で満たしてくれる、というコンセプト型商品が04年に市場導入され、大きな話題になるとともに、ヒット商品となった。

1日の目標野菜摂取量を満たした高濃度の野菜100%飲料として、伊藤園は「1日分の野菜」を、カゴメは「野菜一日これ一本」を共に04年に新発売し、わかりやすい商品名と消費者の健康志向から大ヒットにつながった。同年の猛暑を背景とした野菜高騰による、野菜飲料への需要拡大もこれらの商品の後押しをした。

炭酸飲料では、発売120周年を機にマーケティング活動を強化した「三ツ矢サイダー」の売り上げ回復もあり、市場は6年ぶりにプラス成長。新ジャンルの商品としてはハウス食品の「ウコンの力」が投入された。

PETボトルの拡大で低価格化が加速

2005年 CVSが500mlPETボトル値下げ

05年は、一部のCVSがナショナルブランドの500mlPETボトル商品の値下げ販売をスタートした(税込売価125円)。これは、量販店やドラッグストアとの実勢販売価格の差を縮める取り組み。定価販売のチャネルにおける価格変更は波紋を呼んだ。さらに、500mlで98円のPB飲料も一部CVSで発売され、翌年には他のチェーンにも広がっていった。

新商品ではコカ・コーラシステムの緑茶飲料「一(はじめ)」がヒット。またチルドカップコーヒーでサントリーが「スターバックスディスカバリーズ」を地域限定で発売し、一時店頭から姿が消えるほど売れ行きが良かった。

2006年 新ヒット商品不在もミネラルウォーターは好調

06年は天候要因と大ヒット商品の不在が響き、市場規模は前年並となったが、好調の続くミネラルウォーターは、生活水として市場に定着し、26.2%増と引き続き生産量が拡大。日本国民一人当たりのミネラルウォーター年間消費量は00年の8.6lが、06年には18.4lへと飛躍的に拡大した。大塚ベバレジ(現・大塚食品)の「クリスタルガイザー」が1000万ケースを突破するなど、輸入品の勢いが依然続いた。ミネラルウォーター税の導入を02年から検討していた山梨県は、課税を先送りする結論を出し、消費量には直接関係はないものの、業界にとって追い風となった。

ゼロカロリーコーラ登場

サントリーは日本オリジナルのペプシ「ペプシネックス」を開発。ゼロカロリーのコーラ飲料の草分け的な存在となった。これまでも、ノーカロリー、低カロリーのコーラや、ダイエットを冠した商品は多数あったが、同商品が発売されるまでは、味覚的な部分で消費者を満足させる商品はなかった。

発売初年度は、認知度の低さから販売数量は730万ケースだったものの、翌年にコカ・コーラシステムより「コカ・コーラ ゼロ」が販売され〝ゼロコーラ市場〟が創出されると販売量は急増、現在ではコーラ飲料全体の33%をこれら〝ゼロコーラ〟が占めるまでに成長した。この〝ゼロ〟は、他の食品カテゴリーにも派生するなど、大きな流れとなった。

微糖缶コーヒーの台頭

缶コーヒーは、消費者の健康志向の高まりを受けて、砂糖・ミルク入りタイプのスタンダードの構成比が減少し、新たなジャンルとして02年あたりから微糖・無糖タイプが市場を創出、規模を拡大しはじめた。そのきっかけとなったのが、コカ・コーラシステムより発売された「ジョージアヨーロピアンブレンド微糖」(02年発売)だが、キリンビバレッジが「ファイア挽きたて微糖」を06年に投入すると競争が熾烈になり、各社から微糖タイプが相次いで発売され、活性化した。微糖・無糖カテゴリーは現在、缶コーヒー市場で約4割のシェアを有するまでに成長している。

地サイダーがブームへ

全国各地の中小企業が製造販売する地サイダーが、百貨店やスーパーで取り扱われるなど静かなブームとなり、地ラムネとともに、ご当地商品として注目されるようになった。全清飲調べで05年以前51銘柄であった地サイダーは、11年には158銘柄にまで増加、春に行われる展示会にて「地サイダー・地ラムネ祭り」(全清飲主催)を09年から開催し、ブームを後押 ししている。

また、06年には容器包装リサイクル法の改正の見直し議論が決着し、3主体の役割分担維持となったほか、「安全・安心」意識の高まりで、残留農薬のポジティブリスト制度が導入された。

2007年 果汁飲料値上げ

07年は、オレンジの世界的な原料不足などを背景に果実原料の相場が高騰、大手各社が100%果汁飲料の1l紙パックチルド商品を中心に値上げを実施した。

引き続き元気だったのは、透明炭酸、カロリーゼロコーラなど炭酸飲料だ。

緑茶飲料の原産地表示義務化

茶系飲料では、ブレンド茶飲料が復調、緑茶飲料はプレミアムタイプの提案が相次ぎ、売り場での面の拡がりが促進された。また、同年から緑茶飲料の原料原産国の表示が義務化され、大きな節目の年となった。

チルドカップ拡大

チルドカップコーヒーは、乳業やコーヒーメーカーの展開が主流だったが、コカ・コーラシステムや伊藤園など新たに飲料メーカーが本格参入したことで市場は活性化した。

2008年 リーマンショックで市場は停滞へ

08年秋のリーマンショック以降、消費者の生活防衛意識が高まり、消費者の購買意識、購買動向にも大きな変化が見られた。急須で淹れた緑茶、浄水器を使用した水などに置き換わった緑茶飲料やミネラルウォーターは、必然的に苦戦を強いられることとなった。特に緑茶飲料は、家庭内で急須で淹れたものをマイボトルに入れる、大型PETボトル商品を購入してマイボトルに詰め替えるといった新しい飲用スタイルが生まれている。

これらの景気悪化を背景とした消費動向を反映して、08年の飲料全体の生産量は前年比1.2%の減少となった。これに加え、原油高、原材料高騰も発生、飲料業界はダブルパンチで収益性が悪化した。

商品面で見ると、ウーロン茶飲料は、中国製ギョーザ事件の影響などから苦戦。野菜飲料は、農産物の原材料価格や資材価格の高騰を背景に、カゴメが価格改定を実施。一方、炭酸飲料は引き続き好調で、アサヒ飲料が「三ツ矢サイダー オールゼロ」を投入するなど、ゼロタイプ商品が引き続き市場を盛り上げた。さらに、炭酸ゼリー飲料「ファンタ ふるふるシェイカー」もスマッシュヒットとなった。

コーヒー飲料も前年をクリア、缶コーヒーでは微糖タイプに「金」や「贅沢」など、リッチなイメージを付与して、自社内の主力商品に位置付けた展開を行なったことで、販売構成比が急速に上昇した。ブラックタイプは、リキャップ可能なボトル缶商品が夏場を中心に売り場を席巻している。また、甘みのある砂糖ゼロタイプの「ワンダ ゼロマックス」が開発され、ヒット商品の1つとなった。

2009年 戦後3度目の2年連続縮小へ

09年は、不況と冷夏の二重苦から需要が冷え込み、戦後3度目となる2年連続の生産量減少となった。金額の落ち込み幅も前年比6.0%減となり、近年では記録的な減少となっている。因みに、過去2回の〝2年連続の生産量減〟はいずれもオイルショック(第一次、第二次)の時であり、リーマンショック後の景気低迷の影響がいかに大きなものだったかがうかがい知れる。

多くの飲料メーカーはこの不況をきっかけに、収益構造の改革を図る取り組みをスタートさせた。商品では選択と集中を行い、自社の基盤ブランド強化をさらに重視した戦略を推進。多くのメーカーが、新商品の数を絞り込む傾向にあり、数多くの新商品の投入で売り場を賑わせてきた飲料ビジネスは転換期を迎えた。

商品面ではコカ・コーラシステムが国産ミネラルウォーター「い・ろ・は・す」を発売、絞れる軽量ボトルでミネラルウォーター市場最速の大ヒットとなった。また、「キリンフリー」が発売され、アルコール分0・00%のビールテイスト飲料が一気に販売量を増やした。

2010年 猛暑で史上最高の生産量を記録

10年は、7月後半から猛暑が続き、清涼飲料市場は3年ぶりに生産量が増加し、史上最高を記録した。とりわけ好調だったのがスポーツドリンクで、生産が追い付かず一時品切れ状態となるなど、爆発的な売行きとなった。テレビでの熱中症対策を呼びかける報道が相次ぎ、水分補給への需要が急速に高まったことが影響している。炭酸は、ゼロ系商品の浸透とともに、有糖の炭酸も拡大した。加えて、炭酸水がハイボールブームや直接飲用で伸長したことも少なからず寄与した。

商品面では、キリンビバレッジが「午後の紅茶 エスプレッソティー」を190g缶で展開し、紅茶の新たな飲用シーンを提案した。伊藤園もフレーバーティーの「ティーズティー」で09年から参入し、紅茶市場を盛り上げている。

また、ヤクルト本社が再発売した「ミルミル」がヒット。「ティオ」や「鉄骨飲料」、など過去に一世を風靡したブランドが発売されヒットを飛ばすなど、リバイバルブームとも言えるムーブメントが発生、各社は改めてマーケティング活動を強化した。

PETボトルの軽量化が進展

環境に配慮した取り組みでは、PETボトルの軽量化が大幅に進展している。

サントリーは、国内最軽量となる36gの2lPETボトルを「サントリー天然水」に導入した。そ れまでの最軽量は、09年に発売されたコカ・コーラシステムの「森の水だより」で38gだった(現在は35g)。現在では、「い・ろ・は・す」に軽量かつ植物由来の素材(5~30%)を使用したプラントボトルも導入されている。また、キリンビバレッジも、ユニバーサルデザインで植物由来樹脂を使用した2lPETボトル(35g)のNEWペコロジーボトルを投入。軽量化による環境配慮とともに、使いやすさを追求したアイテムであることが大きなポイントとなっている。

2011年 大震災でミネラルウォーター特需

11年は、3月に発生した東日本大震災などにより飲料メーカーは大きな影響を被り、その後も資材・原料の不足、政府の節電要請などが重なり、非常に厳しい状況が続いた。

特にライフラインの一つであるミネラルウォーターの需要増に応えるとともに、輸入ミネラルウォーターでも上期で前年の倍の輸入量となるなど、国産、輸入とも爆発的な拡大を記録している。不足した資材・原料の調達については、被災で供給力の落ちたキャップメーカーから要請のあった、キャップの白無地共通化に業界として対応した。

また節電については、3月16日から東北・東京電力管内において屋外自販機照明の24時間消灯を実施。夏場の節電要請については東北電管内で15%、東電管内で25%削減に向け取り組んだ。さらに生産工場の節電でも15%以上の最大使用電力の削減を行った。

消費電力量削減進む自販機

清涼飲料自動販売機の設置台数は、00年に当時過去最高の217万5800台を記録したが、1台あたりの自販機の販売金額は7.1%減の105万円と大きく落ち込んだ。小型PETボトル容器の登場以来、徐々に自販機から手売りチャネルへ顧客が流出したことが要因のひとつだ。

自販機1台あたりの売上げの落ち込みが顕著になった一方で、01年には、携帯電話の赤外線技術を活用したキャッシュレス自動販売機の実証試験が行われ、02年から全国展開されるなど、自販機の多機能化が始まった。

03年は、災害支援型自動販売機を全国に先駆けて埼玉県上尾市市役所にコカ・コーラシステムが設置した。これは社会貢献の一環として自動販売機内にある飲料を、被災時の貴重な水分として活用を目的に開発されたもので、現在は飲料メーカー各社から普及が進んでいる。

04年には、自販機の住所表示がスタート。さらに、業界と警視庁が連携して「自販機犯罪通報システム」が開発され、テスト導入も始まった。翌年には愛知県警察とも連携して業界の自販機犯罪撲滅に向けた動きが加速した。

飲料業界では、京都議定書に先立つ91年より清涼飲料自販機の消費電力量削減に取り組んできたが、蛍光灯の自動点滅、断熱材の改良、機内ファンモーターの運転制御などの技術開発やエコベンダー機の普及を行った結果、05年の自販機の総消費電力は、15年前と比較し20%減少した。また、同年には、コカ・コーラシステムが、ノンフロン型自販機への切り替えを開始している。一方で、液晶画面を使い、ゲームや観光案内を行なうプロモーション自販機の先駆けとなるマシンも登場し、情報発信基地としての役割も担うようになった。

05年は自動販売機の設置台数が過去最高の228万200台を記録したが、メーカーの不採算自販機の撤去が進んだことなどから、10年は218万2600台まで減少している。

06年にはケータイクレジット対応の自動販売機をコカ・コーラシステムが投入、07年は1台で、複数の電子マネーに対応可能なマルチマネー対応自動販売機も導入された。そして、09年には「Suica」対応自販機を各社が投入し、その後も流通大手の電子マネーの決済対応ができるマシンが開発されるなど、キャッシュレス化が本格化した。

省エネルギーへの取り組みについては、08年に、主に消費電力量削減を目指す「清涼飲料自販機協議会」が設立された。同協議会は、05年を基準年として消費電力を2020年には半減するという自主行動計画を公表し、09年から取り組んでいる。また、最新の省エネ機であるヒートポンプ自販機が増加、屋内自販機の24時間消灯もスタートし、温暖化対策が進んだ。

10年の清涼飲料自販機の消費電力量は、屋内設置自販機の照明の24時間消灯による消費電力削減率が3.4%、省エネタイプ自販機への入替えによる消費電力削減率が29.0%となり、05年と比較して32.4%削減した。中期の削減目標を十分クリアできる可能性が高い。

業界再編が本格化

00年以降の清涼飲料業界は、提携・合併の動きが加速した。少子高齢化社会が進む国内の市場では、需要の大幅な増加は期待できないため、大手メーカーは市場内でのポジションを確立するべく、いち早くシェアアップを目指した。その結果、上位メーカーによる市場の寡占化が、更に進む結果となった。こういった状況下、各社は総合飲料メーカーを目指すのか、自社が強みを持つ商品カテゴリ一に特化した活動をするのかという判断を迫られ、その動きはまずは自販機を中心に進んだ。

自販機業界の再編

00年にはネスレ日本がUCC上島珈琲の自販機を譲受し、自社オペレーター事業に着手。ネスレ商品に加え、同社ネットワークを活用した大塚グループ、ポッカコーポレーション、UCCの売れ筋を導入し、それぞれの強みを活かした自販機の相乗りが行われた。01年には、アサヒ飲料が自販機事業でカルピス、カゴメ、大正製薬と業務提携し、各社の主力商品を導入してパーマシンアップを図った。03年にはキリンビバレッジがヤクルト本社と自販機部門で提携、相互販売を開始した。07年は、アサヒ飲料がカルピスとの自動販売機事業の統合を発表し、08年にアサヒカルピスビバレッジが設立された。そして11年、大塚グループと伊藤園が、自動販売機における製品の相互販売をスタートした。

こういった動きとは別に、株式公開のメリット、デメリットを考慮し、上場廃止を決定したメーカーが05年以降相次いだ。05年のポッカコーポレーション、06年のキリンビバレッジ、07年のアサヒ飲料、そしてカルピスという上位メーカーが上場を廃止している。それぞれ理由は異なるが、グループ全体の経営資源を成長分野へ集中させることなども挙げられる。一方、大塚グループは、大塚食品と大塚ベバレジが10年に合併するとともに、同年には大塚ホールディングスが東証1部に上場した。

究極の業界再編として注目されたキリンとサントリーの経営統合の案件は10年に破談したが、他社にとって、それぞれの将来展望を再考するきっかけとなり、成長戦略やコスト構造改革への積極的な取り組みが目立つようになった。

こうした国内での動きとは別に、海外進出を図るメーカーが増えてきたが、各社ともその前提条件として、国内における事業基盤強化は不可欠と位置付けている。これは日本市場からの安定的なキャッシュフローを海外市場開拓の原資として活用することを見越してのことだ。

11年にはサッポロホールディングス(HD)とポッカコーポレーションが、「食品価値創造グループ」構築を目指し、両社グループの統合・再編を行い、12年から新体制でスタートする予定だ。さらに、11年にサントリー食品がサントリー食品インターナショナルへと社名を変更した。国内外のグループ会社が一体となり、飲料事業の成長とグローバルな競争力の強化を図る。海外戦略へ本格的に乗り出す計画だ。

コカ・コーラシステムの構造改革

この10年間は、飲料メーカーでトップの座を堅持するコカ・コーラシステムにおいても、合理化、効率化を背景に内部構造の改革が活発に行われた。01年には、中京コカ・コーラボトリングと富士コカ・コーラボトリングが合併し「コカ・コーラセントラルジャパン」を設立。また、05年には、コカ・コーラウエストジャパンと近畿コカが包括的な業務提携契約を結び、09年には三笠コカも合併し、コカ・コーラウエストが誕生した。

SCM関連では、01年に関東では東京、三国、利根、富士のボトリング会社が共同製造会社「コカ・コーラ イーストジャパンプロダクツ(CCEJP)」を設立し、調達・製造・物流の効率化を目指した。この動きはより大規模となり、03年には全国規模でのSCM最適化を目指すコカ・コーラ ナショナルビバレッジ(CCNBC)を設立している。しかし、09年からは、主な原材料や資材の調達については継続したものの、全国一元化でオペレーションしていた製造・物流業務を、ボトラー各社へ移管した。

グローバルでは、07年に東京コカ・コーラボトリングがザ コカ・コーラ カンパニー(米国)との資本提携で、経営基盤の強化を図った。アトランタが日本のボトラー経営に関与するのははじめて。その後、利根コカ・コーラボトリングへも出資するなど、日本での影響力を強めている。