これらを背景に市場では、販売チャネルの拡大とカテゴリーの多様化により、既存のカテゴリーを維持しつつ、続々と誕生した新カテゴリーが成長することで、総生産量を押し上げてきた。第2回は商品開発力、販売力など清涼飲料業界が最も花開いた1980年から1999年にスポットを当てる。

(清飲記者会・久保喜寛)

商品・容器・販売チャネルが多様化した80年代

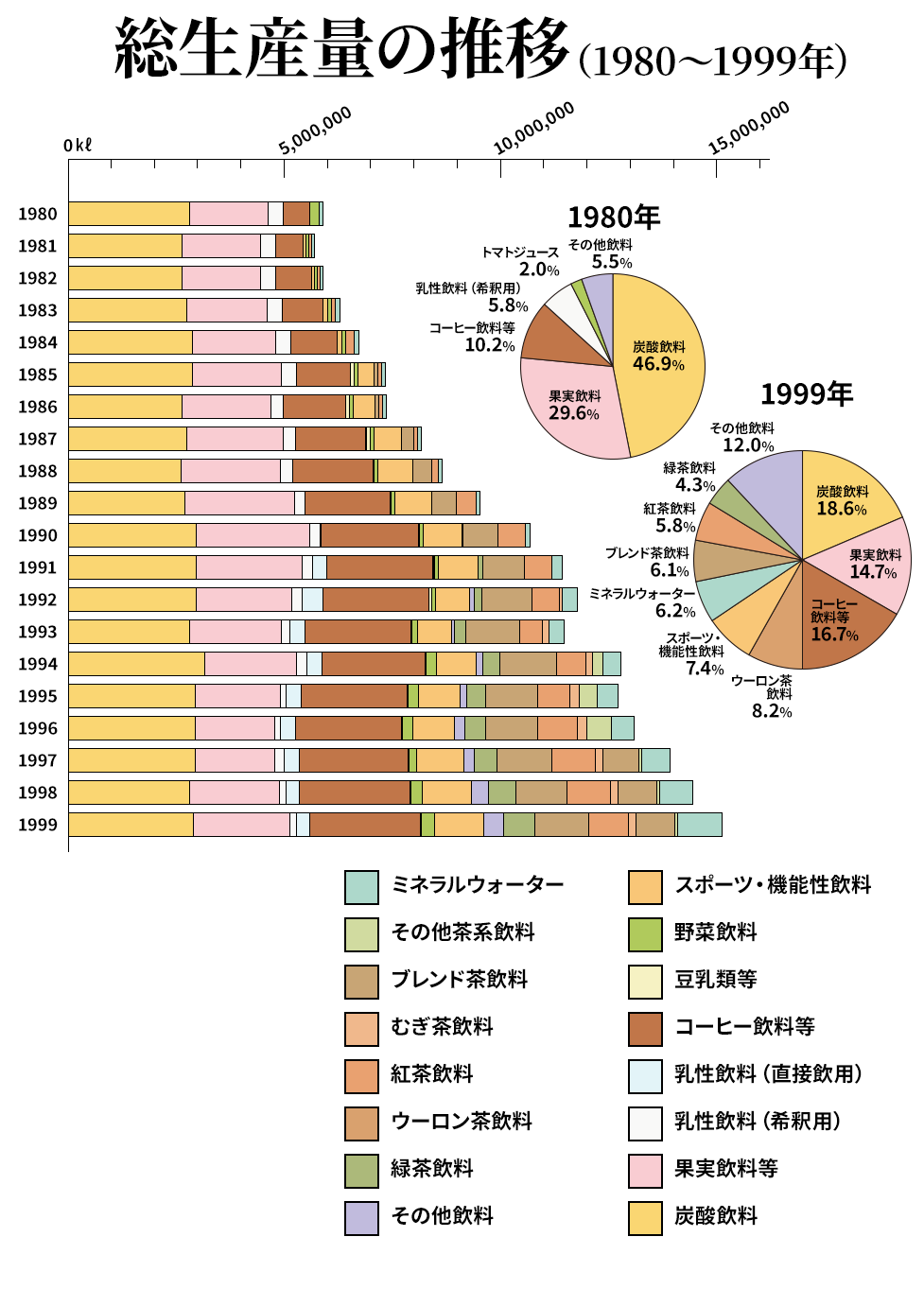

清涼飲料市場において、80年代は多様化の時代だ。日本経済が右肩上がりで成長を続け、好景気と人口増加を背景とした大量生産大量消費の時代に突入、清涼飲料もスポーツドリンク、ウーロン茶飲料、緑茶飲料、ミネラルウォーターなど、当時は〝ニュータイプ飲料〟と呼ばれた飲料が続々と登場し、カテゴリーとして成長していくことで、市場拡大の源泉となった。中でも、ミネラルウォーターや茶系飲料といった無糖飲料は、それまで無償で飲用していたものを〝買って飲む〟という有価飲料化にシフトし、その定着に成功したことが成長の大きな要因となった。

カテゴリーに加え、容器・容量の多様化も進んだ。びんや缶を中心に大容量化が進み、缶容器では250gから350gのアメリカンサイズが台頭。一方、缶コーヒーでは嗜好性を満足させる190g缶へとシフトしていった。また、PETボトル製品が食品衛生法改正(1982年)で清涼飲料でも使用が認可された。導入当初は大型PET(1.5lや2l)で商品化され、茶系飲料を中心に広がっていった。大型PETは、缶容器などと比較して容量当たり単価が割安なことから、主婦層が家庭内飲用のために購入、急速に拡大した。

80年代後半には、新規参入メーカーによる業界再編への兆しが見え始めたとともに、これに伴う商品開発もさらに活発化し、清涼飲料市場が更に拡大した。反面、消費が進んだことで、空き缶などのゴミ問題が、クローズアップされる結果となり、業界全体で取り組む姿勢を広く示した。

★

スポーツドリンクで多様化の第一歩

80年4月、大塚製薬は業界初の水分・電解質補給飲料「ポカリスエット」(缶・粉末)を発売した。同社は65年に、これまでになかった炭酸栄養ドリンク「オロナミンCドリンク」を発売、清涼飲料業界で急速に頭角を現していた。この勢いに乗って、同社の得意分野である点滴液のノウハウを活かした「水分と栄養補給」ができる画期的な飲料の開発をスタート。スポーツをはじめ日常生活で失われる汗の成分に着目し、「発汗により失われた水分と電解質を補給する飲料」という、より具体化させた商品コンセプトを元に開発したのが「ポカリスエット」だった。同品の登場時期は、ジョギングがブームになるなど、豊かな日本経済を象徴し、健康志向が潮流として表れてきた時だった。発売の80年は、おりしも記録的な冷夏。また、当時は甘い飲料が主流だったため、同商品は「薄くて美味しくない」と発売直後には受け入れられなかった。そのため、〝まずは製品コンセプトを理解してもらうことが重要〟との考えから、汗をかくさまざまな場所に出かけてはサンプリングを実施。その数は初年度だけで3000万本に上り、翌81年には努力が実って爆発的なヒットにつながった。

同品の発売後、スポーツ医学の観点から水分補給の重要性が見直され、多くの競合商品が登場している。スポーツの場面だけでなく、日常生活のあらゆる「渇き」を癒す飲料として、子供から老人まで幅広い消費者に多大な支持を受けている。83年にコカ・コーラシステムが「アクエリアス」を投入したことで、国内のスポーツドリンク市場が本格的に形成されるに至った。

無糖茶飲料市場の幕開け

81年3月に伊藤園が「缶入りウーロン茶」を発売、無糖茶飲料の先べんをつけ、同年12月にサントリーが「ウーロン茶」を発売した。

当時のお茶は、〝茶葉を家庭で淹れて飲む〟、また〝外食で食事のサービスとして提供されるもの〟であって、有価で提供されていたものは、駅弁のお茶ぐらいしかなかった。この「ウーロン茶」の登場が、〝清涼飲料=甘さ〟という既成概念を打ち破り、全く新しい商品価値として〝無糖〟を提案。無糖茶飲料市場創出の契機となった。

ウーロン茶飲料は、83年にブームの兆しが見え始め、ダイエットブームに乗って84年にヒット商品となりブームを着実なものとした。

またサントリーの「ウーロン茶」はこれらブームの波に乗ったことに加えて、洋酒のウーロン茶割りといった新たな飲用提案を積極的に行い、新たな需要開拓も行った。

もう1つの無糖系飲料であるミネラルウォーターは、83年にハウス食品の「六甲のおいしい水」によって家庭用市場が創設された。同品以前のミネラルウォーターは、70年代にウイスキーの水割り用として業務用のミネラルウォーターが出荷されていたが、家庭用は事実上存在していなかった。そのため、同品が家庭用として本格的に投入された最初の商品となった。その後、家庭用で需要が順調に拡大したのは、80年代中盤ごろに大手メーカーから参入が相次いだことに加え、水道水の品質や環境汚染の問題などが背景にある。

85年には、伊藤園から「缶入り煎茶」が発売され、ウーロン茶飲料に続く無糖茶飲料として市場展開がはじまり、89年には「お~いお茶」へと名称変更した。同品は、ウーロン茶飲料とミネラルウォーターという〝二大無糖飲料〟が固めた基盤の上で販売量を拡大し、同品を核に緑茶飲料は90年以降に急拡大する。

輸入ミネラルウォーターの台頭「午後の紅茶」も登場

86年に厚生省がミネラルウォーター類の水質基準の一部を改正。ヨーロッパ産の無殺菌・無除菌ミネラルウォーター類が国内で販売が可能となり、フランス産ミネラルウォーターの輸入が開始された。これにより、国内のミネラルウォーター市場は、国産=水道の代替需要、輸入=飲用需要という棲み分けが構築され、更なる市場拡大が始まった。

またこの年に、登場したのが「午後の紅茶」である。「81年頃からはじまった消費者の個性化、嗜好の多様化はますます進み、新しい味、刺激を求める傾向が見えていた。単なる止渇、爽快、清涼感だけでは消費者は満足しなくなっていた」(キリンビバレッジ(株)35周年社史より)こと、そして「市場環境として1.5lPETボトルが84年に登場し、容器の大容量化が、さらにCVSでの販売が高まるなど消費構造も変化していた」(同)と振り返っているように消費者ニーズ、市場環境が劇的に変化する中、同社の技術革新によって透明の液色、風味を兼ね備えた「午後の紅茶」が誕生した。当初は「キリン午後の紅茶ストレートティー」1.5lPETボトルを発売、好評を得て当時250g缶が主流の中、88年に340g缶でミルクティーなどをラインナップ。また同年からコマーシャルも投入したことで、大ヒット商品となり、現在まで紅茶飲料において不動の地位を築いている。

機能性小びんドリンクの躍進

88年には、清涼飲料の商品開発が相次ぎ、発売も1000種類に達するなど記録を更新した。その中でもヒット商品となったのが、大塚製薬の食物繊維飲料「ファイブミニ」だ。食物繊維が〝第6の栄養素〟として注目を集めたことも後押しとなり、飲む食物繊維として、小びんドリンクの新たな境地を開拓した。また無糖茶飲料では、伊藤園とカゴメがむぎ茶飲料を発売、むぎ茶飲料カテゴリーの事実上の創出となった。

翌89年は、紅茶飲料やはちみつ飲料、小びんドリンクを含む機能性飲料など新ジャンルの飲料が爆発的な躍進をみせた。その中で機能性飲料は、前年の「ファイブミニ」のヒットに刺激され、オリゴ糖関連を中心に、普段から不足しがちなカルシウム、鉄、ビタミン類といった栄養素を補助した飲料も開発され、機能性飲料市場が花盛りとなった。その中でもサントリーの「鉄骨飲料」が、ユニークなTVCMなどの効果もあってヒット商品となった。また、大塚食品が「シンビーノ ジャワティストレート」を開発し、無糖紅茶飲料のジャンルを切り開いた。

サワー飲料が中小企業分野製品に

80年、初のサワー飲料が、東京の中小飲料会社である博水社から発売された。当時、まだまだ安価なイメージが強かった焼酎を“割る飲料”として大ヒット商品となった。同商品はリターナブルびんだったため、当時びん製造ラインが空いており(びんから缶にシフトしていたため)、下請け製造を求めて大手企業が同社を訪れたという。このヒットを受けて、全国の中小企業が相次いでサワー飲料を商品化。居酒屋では空前のサワーブームが起こった。「ラムネ」「シャンメリー」など5品目に加えて82年に「焼酎用割り用飲料」を中小企業分野製品に宣言し、現在でも中小企業特有の分野となっている。

86年には「第1回全国サワー祭り」を開催して、盛り上げている。

資本力活かしたパワーマーケティングの90年代

90年代に入り、清涼飲料市場は大きな飛躍を遂げている。資本力、商品開発力を有した大手ビール会社や外資系会社を中心に、マーケティングによる消費動向を考えた商品開発や、TVCMの大量投下など飲料の楽しさや華やかさを提案し、新たな消費層、飲用機会の拡大につながっていった。

商品開発も、ただ単に中味で勝負するのではなく、品質、ネーミング、パッケージ、広告、販促などを連動させたイメージ戦略を展開することで〝ブランド化〟を確立し、TVCMの投入合戦や大規模プロモーションキャンペーンなども展開されたことから、清涼飲料業界は華やいだ業界として、注目を集めることとなる。また96年の小型PETボトルの導入により、個人消費を獲得し、ヒット商品の基準である〝年間で1000万ケース〟を超える新商品の登場なども相次いだ。

この小型PETボトルは、中味が見えて、軽く、リキャップできるなどの利便性で一挙に市場に浸透、飲用オケージョンを広げることに成功した。また、商品開発の多様化、アイテムの増加にともない、メーカーは開発力を高める目的で、研究施設や生産体制などの強化を図っていった。

さらには、企業間の業務提携や海外展開なども活発になり、企業規模の拡大にともない、大手への寡占化に拍車がかかるなど、弱肉強食時代に突入していくこととなる。またゴミの散乱問題に端を発した環境問題は、二酸化炭素排出による地球温暖化対策などが課題となり始め、業界として真摯に取り組みを開始。そういった意味でも21世紀の清涼飲料市場の布石となる取り組みが多くなされた。

★

ビール系飲料会社が本格展開

90年は、夏場の猛暑と残暑の影響により前年比で10%伸び、生産量が初めて1000万klを突破した。けん引したのは、水道水に対する不安感などの理由で伸張したミネラルウォーターと、ウィズフード性や簡便性が受けたウーロン茶飲料など。またアサヒビール、キリンビールともに飲料部門を分社化、業界活性化への刺激となったことも大台突破に少なからず影響した。

「カルピスウォーター」大ヒット

91年、カルピスが投入した「カルピスウォーター」が空前の大ヒットとなった。希釈タイプ「カルピス」を、そのままゴクゴク飲めるものにしたものだ。バブル経済終焉の年ながら、日本経済は最後の好景気に踊っていた時期で、同品は簡便志向などに支えられ若年層から中高年齢層まで幅広く支持を獲得。手売り中心で2050万ケースを販売。翌年には初年度を上回る2450万ケースを売上げた。

また、ポッカコーポレーションが発売した「プリンシェイク」は、〝振ってから飲む〟というこれまでにな かった飲用方法を提案。デザートドリンクとしての新たなポジションを獲得した。

ブランド競争が幕開け

92年には、サントリーが缶コーヒー「BOSS(ボス)」シリーズを発売。同年の缶コーヒー総市場は苦戦するものの、同ブランドは発売3ヵ月で1000万ケースを突破するなど、市場に大きなインパクトを与えた。同品の登場以来、コーヒー飲料のブランドマーケティングが加熱。TVCMなどの投入により、ブランドのイメージづくりがヒット商品の大きな要素となっていった。またコーヒーのブレンドへのこだわりといった品質面の強化が急速に進んだ。

さらに消費者の健康志向の高まりの中で、カゴメの「キャロット100」シリーズを中心としたべータカロテン飲料の市場が形成された。伊藤園もこの年「充実野菜」ブランドを販売開始しており、トマトベースの野菜ジュースから人参ベースへ広がりを見せた年として、21世紀以降に起こる野莱飲料ブームの足がかりとなった年と位置づけられる。

オレンジ果汁輸入自由化、はみ出し自販機是正

92年は市場環境としてもトピックスとなる年といえよう。1つは、オレンジ果汁の輪入が自由化されたことで多数のメーカーが天然果汁市場に参入、高品質のストレート果汁の登場など、果実飲料の新たなチャレンジの年となり市場は一挙に活性化された。しかし、94年ごろから円高が加速、大手流通がしかけた円高による価格破壊の象徴として100%果汁の値下げが行われ、結果として沈静化を招いた。

また自販機の問題として91年に主婦連が「はみ出し自販機」を指摘、その是正と改善計画の提出が求められ、92年12月に「今後、3年以内に改善を完了すること」、「新規の違法設置を行わないこと」などの計画書を提出。94年6月に是正が完了した。多くの人を巻き込んだ「自販機のはみ出し問題」は社会的責任のあり方について大きな教訓となっている。

さらに92年はPETボトルのリサイクルが始動。PETボトル協議会と全国清涼飲料工業会によって基本構想が決定され、業界として本腰を入れて取り組む契機となった。

自販機92年110円、98年120円に値上げ

定価販売が主流の自販機の値上げが行われたのは92年。10年間続いていた100円から税込み110円に相次いで値上げを行った。消費税3%が導入されたのは89年で、同時に物品税が廃止されるなど恩恵もあったが、自販機販売では税率転嫁の方法が問題となり、実質97円に値下げし対応したものの、92年ごろから企業努力では吸収しきれなくなり、価格改定が実施された。また消費税が5%に増税となった97年、再び値下げを行い吸収したものの翌年98年に、税込み120円に値上げした。

ブレンド茶、チルドカップコーヒーが登場

93年には、茶系飲料の新たなラインナップとしてアサヒ飲料が「十六茶」という16の素材を使用したブレンド茶を開発した。同品は日本茶の味わいを持ちながら健康的なおいしさが、緑茶飲料やウーロン茶とは違った需要層を取り込んだ。また、同年には森永乳業がチルドカップコーヒー「マウントレーニア カフェラッテ」(乳飲料規格)を発売した。プラスチック容器入りのコーヒー飲料で、本格的なエスプレッソとミルクを合わせた味わいで、缶コーヒーや既存品のカフェオレとの差別化を図った。チルド販売という形態も従来の流通とは異なる提案だった。同品の発売の後、乳業メーカーや清涼飲料メーカーからの新規参入が続き、コーヒー飲料の新機軸として成長していった。あわせて100%果汁などチルド飲料が脚光を浴びることとなった。

無糖茶飲料の躍進が本格化

94年には、記録的な猛暑の恩恵を受け、清涼飲料市場は前年比11%増と大きく成長。特に渇水からミネラルウォーターへの需要が高まるとともに、緑茶飲料やむぎ茶飲料が50%増の爆発的な拡大を記録した。

商品面ではサントリーの「CCレモン」(発売は93年)がユニークなTVCMと健康的炭酸飲料という新ジャンルを開拓、またキリンビバレッジの「きりり」が、当時下降傾向をたどっていた果実飲料でヒットするなど、開発力を活かした商品が脚光を集めた。

国内では1000ml以下の小型PETボトルは製造しない自主規制の中で、海外からの輪入ミネラルウォーターが市場に導入され、流行に敏感な若者が小型PETボトルを首から提げて歩く姿が話題となった。

缶コーヒーカテゴリーでも、これまで主流の砂糖・ミルク入りに加え、UCCが「UCCBLACK無糖」を上市。これ以降、無糖・ブラックや無糖・ミルク入りといった細分化への流れが始まるとともに、味にこだわった高級感のある製品が比率を高めていった。

95年は、阪神大震災や地下鉄サリン事件など大きな社会的出来事のあった年で、飲料業界にも少なからず影響を及ぼしたが、メーカー各社では、飲料による支援にも取り組んだ。同年のカテゴリ―では、無糖飲料が好調で飲料市場のけん引役となった。コカ・コーラシステムの「爽健美茶」の爆発的ヒットを背景にブレンド茶が急伸。これによりウーロン茶が中心の無糖茶飲料の商品ラインナップが多彩になり、同年は茶系飲料総量で304万klを記録、炭酸飲料を抜いて清涼飲料最大のカテゴリーに躍り出た。

またアサヒ飲料がミルク入りノンシュガー、低カロリーのコーヒー飲料「カフェオ」を発売。健康を意識した消費者に向け、砂糖を使用せずカロリーの少ない甘味料を使うことで、甘さを担保しながら、おいしさと健康の両立を実現した。年末には、紅茶飲料新ブランド「Teao(ティオ)」を投入した。「ノンシュガーなのにほのかな甘さ」さらに「ノンカロリー」という新たな飲用価値の提案をしたことでヒットとなり、ノンシュガー系飲料の先駆けとなった。

上:コカ・コーラシステムの「ジョージア」キャンペーン

下:サントリーの「BOSS」キャンペーン

下:サントリーの「BOSS」キャンペーン

小型PETボトルが登場

96年は、自主規制を撤廃した小型PETボトルの活躍が目立った。当初は供給量が潤沢ではなく、各メーカーとも主力商品のラインナップとして500mlPETボトルを発売。CVSを中心に売上げを拡大していった。また環境問題への取り組みが一層推進され、日本容器包装リサイクル協会が設立。清涼飲料業界としてもより積極的に取り組むことになった。さらに、米国のコーヒーショップ「スターバックス」が日本市場へ上陸したことでエスプレッソブームが 起き、日本人のコーヒー飲用に新潮流を生み出し、清涼飲料においてもコーヒー飲料の新しい可能性が広がった。

97年は、無糖茶飲料、ミネラルウォーター、ニアウォーター、紅茶飲料などの小型PETボトル商品が好調に推移。前年に続きCVSを中心に500ml小型PETボトルの売場が広がっていったことも特徴の1つだ。加えて、天候にも恵まれたことで生産量が伸び、生産額が3兆円の大台を突破した。

商品面ではアサヒ飲料の缶コーヒー「ワンダ」が登場。大物スポーツ選手をTVCMに起用するなど、大規模マーケティングを展開して販売を伸ばした。新ジャンルとしてキリンビバレッジの「サプリ」が登場。〝水で摂取する栄養バランス〟というコンセプトが健康志向の消費者から支持された。500ml小型PETボトルで誕生したヒット商品といえる。98年の飲料業界は、6年振りの値上げを実施した。前年の消費税率アップに加え、輸送費、人件費などが高騰したことによるもの。缶商品を中心に定価で税込み110円から120円へと引き上げた。

カテゴリーではニアウォーターが爆発的ヒット。中でも96年発売の日本たばこ産業の「桃の天然水」が大ヒットした。天然水と桃をマッチさせみずみずしさを提供したことと、TVCMの大量投入により果汁系ニアウォーターの代表商品としての地位を確立した。その他、サントリーの「なっちゃん」が果汁入り清涼飲料として順調に販売数量を伸ばしていった。

99年は、経済環境が厳しい中で、小型・大型PETボトルの伸びに支えられ、生産量は増加した。カテゴリーでは無糖茶飲料、中でも日本茶飲料が引き続き好調に推移。さらにミネラルウォーターも大きく伸びた。販促活動でにぎわったコーラ飲料と、缶コーヒー市場で、各社新商品が相次いで登場した。その目玉となったのはキリンビバレッジ「ファイア」だ。同年最大の新商品となった。ミネラルウォーターでは、同年に起こったY2K特需により生産量は100万klの大台を突破している。

新規参入や業界再編活発に

80年代後半から90年にかけての清涼飲料市場は、新規参入と業界再編が相次いだ。88年に日本たばこ産業がジェイティ飲料を設立し、飲料分野に進出した。また、このころ清涼飲料業界は食品産業きっての有望株であったため、味の素やキッコーマンなども清涼飲料市場へ本格的に取り組む方針を打ち出していた。

90年代になるとビール系企業の動きが活発になる。90年にキリンビールが清涼飲料事業の新会社「キリンビバレッジ」をスタートさせた。さらには、米国のトロピカーナと合弁の「キリン・トロピカーナ」を設立した。また、アサヒビールも清涼飲料の拡販を狙い、エリアごとにわかれていた飲料社4社を合併し「アサヒビール飲料」を発足させた。また、味の素とカルピスが飲料事業拡大を図るため業務提携。コカ・コーラがカナダドライと提携し、「カナダドライ ジンジャエール」などの販売を開始した。

95年にはキリンビバレッジが東京証券取引所市場第二部に上場した。企業として5年目でのことで、自販機の増設や物流センターなどへの設備投資の充実を狙ったもの。翌年の96年には第一部上場を果たす。二部から一部への昇格は当時としては最短の1年5ヵ月で行われた。

96年、伊藤園が東証二部に上場。また、アサヒビール飲料がアサヒ飲料へと社名を変更し、第二創業として新しいスタートを切った。同じくサッポロビールも飲料販売部門を独立させて、サッポロビール飲料として事業活動を始めた。コカ・コーラも自販機事業の強化を目的にカネボウフーズの自販機事業を取得した。

97年に、サントリーと米ペプシコ社が提携した。業界に大きなインパクトを与え、業界でのシェア争いを加速させる要因ともなった。同年にはカルピスがウェルチ社と提携するなど、国内外でのM&Aなども進むこととなった。

98年は、自社の自動販売機の稼働台数の増加と販売増、業界内シェア確保に向け、自販機オペレーターとの業務提携が活発に行われた。また、国内メーカー間での自販機内における相互販売などの動きも行われていった。

99年にはコカ・コーラシステムがグループ再編へ始動するとともに、チルド飲料で明治乳業と業務提携を行う。また、アサヒ飲料が東証に上場している。このように、業界再編が行われるようになったことで、清涼飲料市場はいっそう寡占化されていくことになる。